Qui met de l’argent de côté et combien ?

Alors que l'état du fait de la diminution des charges sur les salaires nous promet une hausse des salaires pour tous , hausse que devrait prendre en charge notre employeur et ceci en vue des bénéfices toujours plus haut et toujours plus fort année après année une analyse intéressante sur ceux qui peuvent ou pourront sans intéressement voir participation se constituer un bas de laine pour ces vieux jours.

Analyse:

L’épargne moyenne par ménage varie de 7 % des revenus à 28 %, selon que

l’on appartient aux 20 % les plus pauvres ou au 20 % les plus riches. Un

phénomène qui génère d’autres inégalités en termes de capacité à se

représenter sereinement l’avenir ou à se constituer un patrimoine.

Extrait du Centre d’observation de la société.

Qui gagne suffisamment d’argent pour en mettre de côté ? Sur ce sujet

pourtant essentiel, on dispose de très peu de données, mais une étude

de l’Insee [1]

permet d’en savoir un peu plus. Les données portent sur l’année 2011,

mais ce type de grandeur varie peu au fil du temps. Tous types de

familles confondus, les ménages français ont perçu 45 000 euros [2]

en moyenne, en ont dépensé 37 500 et ont mis de côté 7 500 euros, soit

17 % de leurs ressources.

Mais ces données moyennes masquent des écarts

importants.

L’épargne augmente avec l’âge jusqu’à 60 ans. Les revenus

s’accroissent au fil de la vie professionnelle et les dépenses diminuent

à la cinquantaine du fait du départ des enfants notamment : le niveau

de l’épargne est alors à son maximum. Avec le passage à la retraite, on

entre dans une nouvelle phase.

Les revenus baissent nettement, ainsi que

les dépenses de consommation et l’épargne. À partir de 70 ans, les

revenus diminuent encore, mais moins que les dépenses, ce qui fait que

l’épargne augmente à nouveau légèrement.

En matière de bas de laine, c’est le revenu qui fait la différence.

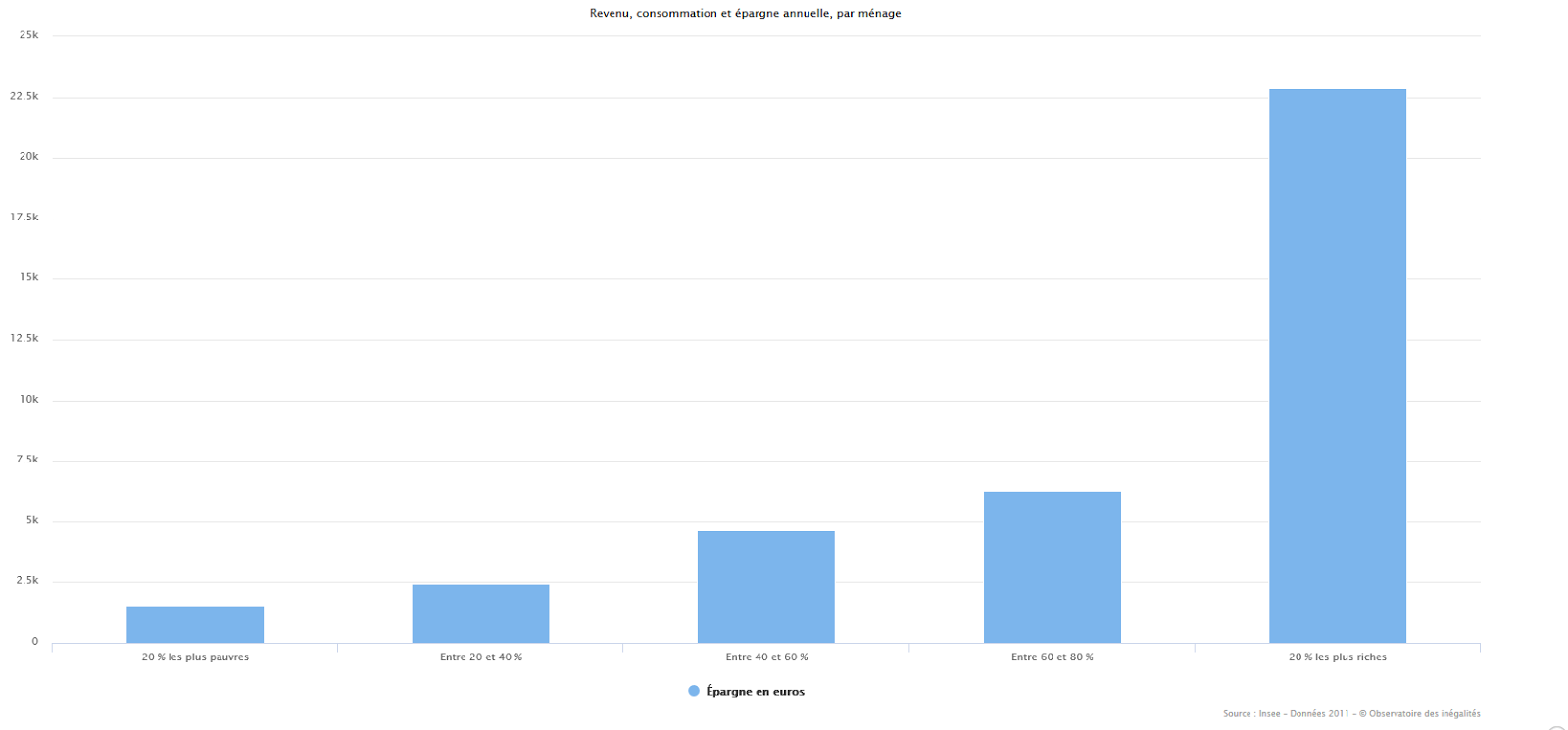

Les 20 % du bas de l’échelle épargnent en moyenne 1 500 euros par an,

soit l’équivalent de 7 % de leurs ressources. Ces 20 % rassemblent à la

fois des ménages totalement démunis, qui ne font aucune économie, et des

familles modestes, qui ne dépensent pas l’ensemble de leurs revenus et

donc épargnent.

À l’opposé, les 20 % les plus riches épargnent en

moyenne 22 800 euros chaque année, soit presque 30 % de leur revenu ou

encore l’équivalent de l’ensemble des revenus annuels des 20 % les plus

pauvres.

À l’intérieur de ce cinquième le plus riche, les écarts sont

encore plus grands : on y trouve aussi bien le haut des couches moyennes

que les ménages les plus riches du pays, dont les économies sont

largement supérieures à 22 800 euros par an.

Les données par milieu social distinguent d’abord les non salariés

(artisans, commerçants, etc.) dont les revenus et l’épargne sont très

supérieurs aux autres catégories sociales. Outre le fait que les données

sont difficilement comparables pour des types de revenus différents

(entre des revenus d’activité non salariée et des salaires), une partie

des économies des non-salariés sert à se prémunir contre des aléas plus

importants sur un plan professionnel. Les écarts de revenus sont majeurs entre les indépendants

peu fortunés et les plus aisés, en particulier.

Parmi les salariés, les

cadres supérieurs se détachent du lot, avec des revenus très élevés

(plus de 75 000 euros en moyenne) et une épargne de 16 000 euros par an,

soit plus d’un cinquième de leurs revenus, alors qu’ils dépensent 59

000 euros par an. À l’opposé, employés et ouvriers ne mettent

respectivement que 4 700 et 7 000 euros de côté en moyenne chaque année.

Ces chiffres permettent aussi de comprendre l’importance de l’imposition

progressive des revenus, celle dont le taux augmente avec le niveau de

ressources. Plus ces dernières augmentent, moins leur utilité est grande

pour les ménages : dix euros de minima sociaux sont immédiatement

dépensés en éléments essentiels pour la vie de tous les jours alors que

la même somme va grossir l’épargne ou la consommation accessoire des

plus aisés.

Seule des impositions croissantes permettraient de rebattre

les cartes des inégalités dans le temps, de limiter quelque peu la

constitution de « dynasties » par le biais de l’épargne, et en permettant de pouvoir placer via des répartitions plus juste comme toucher l'intéressement afin de pouvoir répartir justement le gain des efforts de tous salariés cadre ou non.

Mais pour cela faudrait il que nos employeurs acceptent de moins toucher et de moins reverser aux CAC 40, ce qui n'est plus le cas depuis quelques années maintenant et qui pourtant est encore en hausse et pour infos la hausse la plus haute datant de 2017......et oui toujours plus mais pas pour tous......

Bonne journée

En savoir plus et lire le dossier complet ici:

Source: https://www.inegalites.fr/Qui-met-de-l-argent-de-cote-et-combien

Aucun commentaire:

Enregistrer un commentaire